การศึกษาพฤติกรรมของผลตอบแทนของหุ้นขนาดใหญ่ในตลาดหลักทรัพย์แห่งประเทศไทยในช่วงก่อน ช่วงระหว่าง และช่วงหลังโควิด 19

คำสำคัญ:

ดัชนี SET 50, ตลาดหลักทรัพย์แห่งประเทศไทย, ความมีประสิทธิภาพในระดับต่ำ, โควิด 19, คุณสมบัติทางอนุกรมเวลาบทคัดย่อ

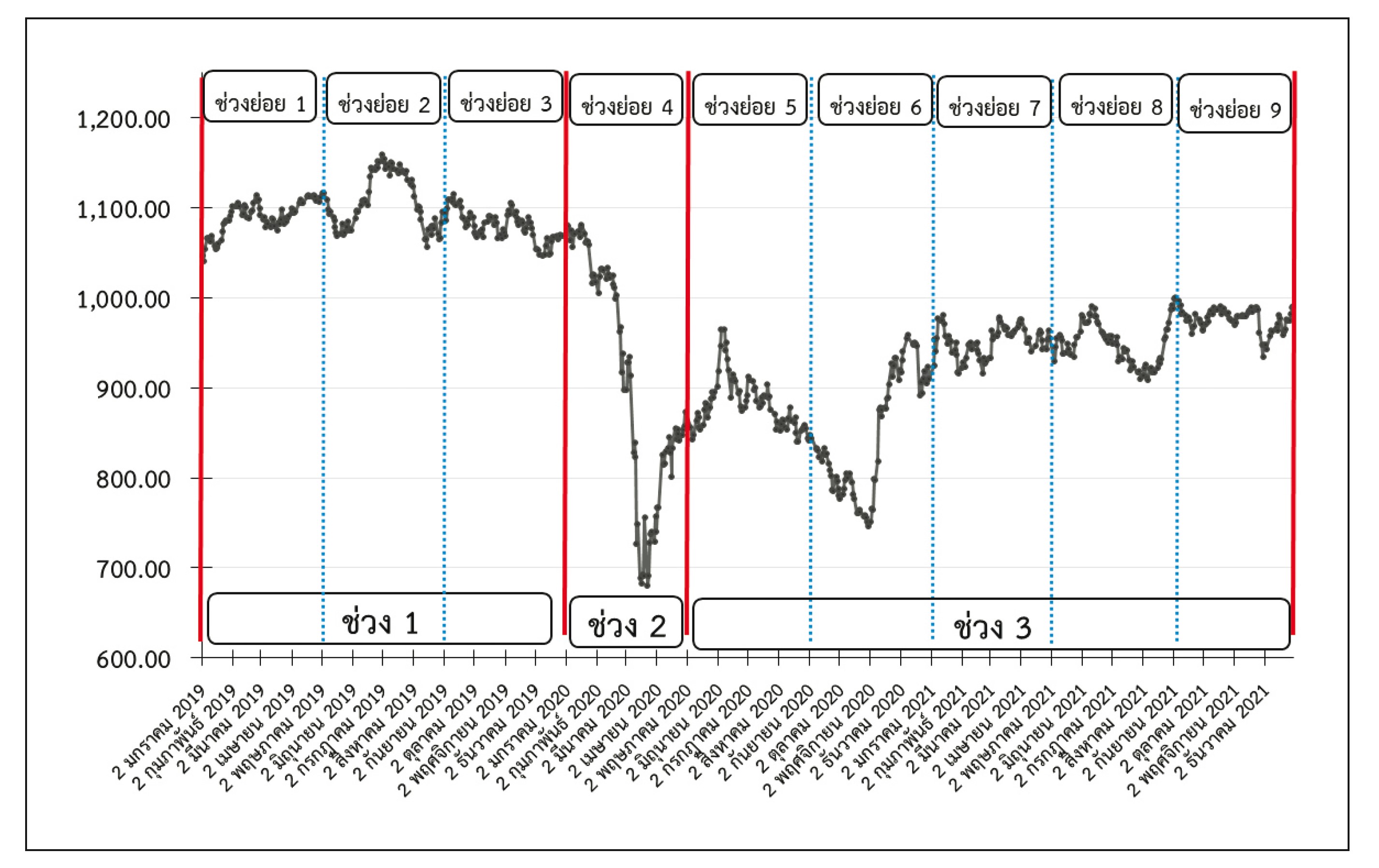

งานวิจัยนี้ศึกษาคุณสมบัติทางอนุกรมเวลาและความมีประสิทธิภาพในระดับต่ำของผลตอบแทนของหุ้นขนาดใหญ่ในดัชนี SET 50 ของตลาดหลักทรัพย์แห่งประเทศไทย ในช่วงก่อนโควิด 19 และช่วงต่างๆ ของการเกิดโควิด 19 โดยผลการศึกษาพบว่า ในช่วง 4 เดือนแรกของปีค.ศ. 2020 ซึ่งเป็นช่วงเริ่มต้นของวิกฤติโควิด 19 ที่ข่าวและความเห็นต่างๆ เกี่ยวกับโรคโควิด 19 โหมเข้ามา และสร้างความตื่นตระหนกและส่งผลเชิงลบต่อบรรยากาศการลงทุนของนักลงทุนได้อย่างมากนั้น คุณสมบัติทางอนุกรมเวลาของหุ้นขนาดใหญ่ในดัชนี SET 50 ในช่วง 4 เดือนดังกล่าวนั้น มีการเปลี่ยนแปลงไปจากช่วงก่อนหน้านั้นหรือช่วงภาวะปกติอย่างมาก กล่าวคือ ดัชนี SET 50 ของตลาดหุ้นไทยมีผลตอบแทนเฉลี่ยที่ติดลบ มีความผันผวนอย่างมาก และมีแนวโน้มที่จะมีผลตอบแทนแบบสุดขั้ว โดยเฉพาะด้านลบบ่อยครั้งขึ้น เมื่อเทียบกับช่วงก่อนโควิด นอกจากนี้ ยังพบความไม่มีประสิทธิภาพในระดับต่ำของหุ้นขนาดใหญ่ในดัชนี SET 50 ในช่วง 4 เดือนแรกของปีค.ศ. 2020 ดังกล่าวอีกด้วย จึงบอกเป็นนัยว่าราคาหลักทรัพย์ในช่วงนั้นไม่ได้สะท้อนข้อมูลในอดีตทั้งหมด อันเกิดจากการตอบสนองของนักลงทุนต่อข้อมูลข่าวสารเกี่ยวกับโรคระบาดที่โหมเข้ามาอย่างมากเกินไป (Overreaction) อย่างไรก็ตาม หลังจากช่วง 4 เดือนดังกล่าวนั้น คุณสมบัติทางอนุกรมเวลาของดัชนี SET 50 กลับมามีลักษณะใกล้เคียงกับช่วงก่อนเกิดโควิดได้อีกครั้ง และความมีประสิทธิภาพของตลาดหุ้นไทยก็สามารถกลับคืนมาได้เหมือนช่วงก่อนโควิดเช่นกัน

เอกสารอ้างอิง

Al-Awadhi, A. M., Alsaifi, K., Al-Awadhi, A., & Alhammadi, S. (2020). Death and contagious infectious diseases: Impact of the COVID-19 virus on stock market returns. Journal of Behavioral and Experimental Finance, 27, 100326. https://doi.org/10.1016/j.jbef.2020.100326

Chundakkadan, R., & Nedumparambil, E. (2022). In search of COVID-19 and stock market behavior. Global Finance Journal, 54, 100639. https://doi.org/10.1016/j.gfj.2021.100639

Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. Journal of Finance, 25(2), 383-417. https://doi.org/10.2307/2325486

Haroon, O., & Rizvi, S. A. R. (2020). COVID-19: Media coverage and financial markets behavior - A sectoral inquiry. Journal of Behavioral and Experimental Finance, 27, 100343. https://doi.org/10.1016/j.jbef.2020.100343

Jenwittayaroje, N. (2021). Testing weak-form market efficiency in the Stock Exchange of Thailand. Global Business and Economic Review, 24(3), 211-224. https://doi.org/10.1504/GBER.2021.114657

Jenwittayaroje, N. (2020). Return behavior of the individual stocks: an empirical test on the weak form efficiency of SET50 and SET100 stocks on the Stock Exchange of Thailand. Kasetsart Applied Business Journal, 14(20), 78-96.

Khanthavit, A. (2016). The Fast and Slow Speed of Convergence to Market Efficiency A Note for Large and Small Stocks on the Stock Exchange of Thailand. Social Science Asia, 2(2), 1-6.

Khanthavit, A., Boonyaprapatsara, N., & Saechung, A. (2012). Evolving Market Efficiency of Thailand's Stock Market. Applied Economics Journal, 19(1), 46-67.

Ozkan, O. (2021). Impact of COVID-19 on stock market efficiency: evidence from developed countries. Research in International Business and Finance, 58, 101445. https://doi.org/10.1016/j.ribaf.2021.101445

Tetlock, P. C. (2007). Giving content to investor sentiment: the role of media in the stock market. Journal of Finance, 62(3), 1139-1168. https://doi.org/10.1111/j.1540-6261.2007.01232.x

Topcu, M., & Gulal, O. S. (2020). The impact of COVID-19 on emerging stock markets. Finance Research Letters, 36, 101691. https://doi.org/10.1016/j.frl.2020.101691

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2022 https://creativecommons.org/licenses/by-nc-nd/4.0/

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.