ลักษณะของกำไร กระแสเงินสด และรายการคงค้างของ บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในกลุ่ม Set 50 ในช่วงสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019

คำสำคัญ:

ความคงอยู่ในกำไรในอนาคต, รายการคงค้าง, ความสามารถในการพยากรณ์กระแสเงินสดในอนาคต, สถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019บทคัดย่อ

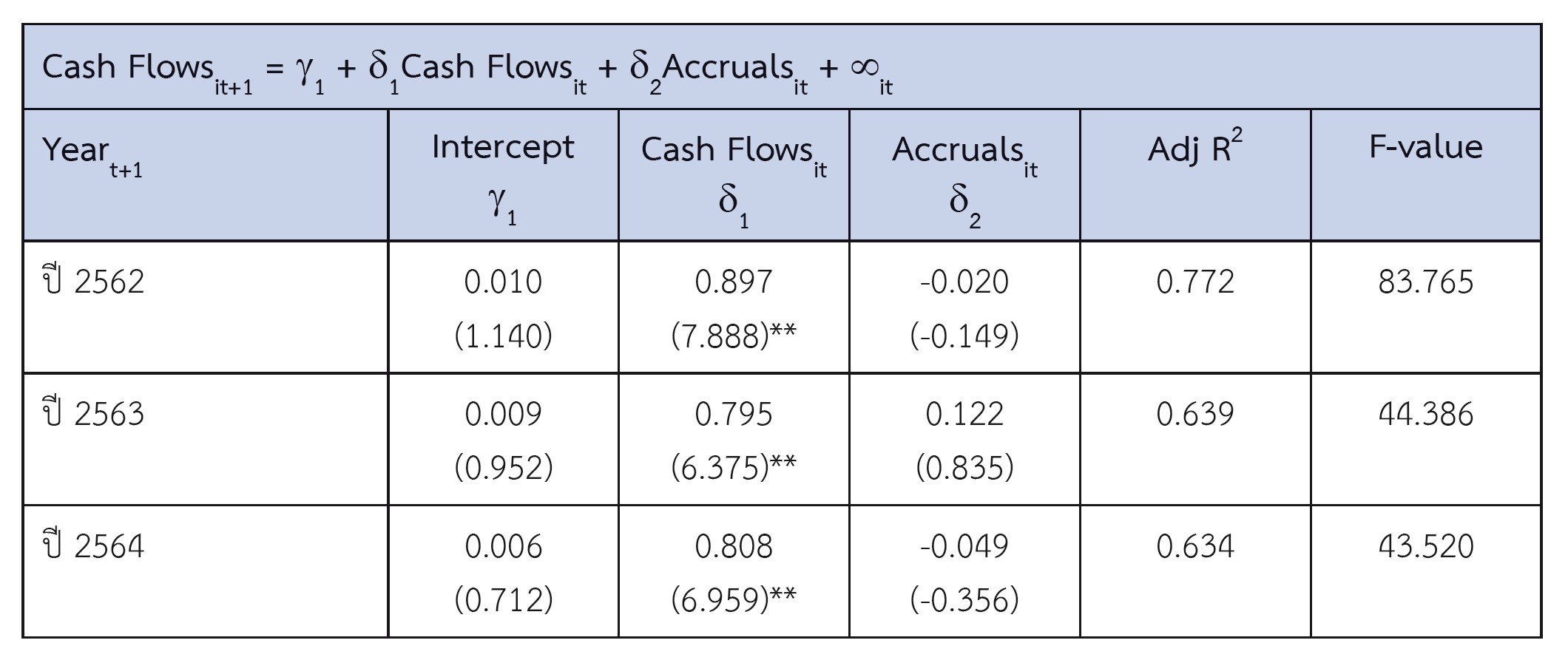

งานวิจัยนี้สำรวจลักษณะข้อมูล กำไร กระแสเงินสด และรายการคงค้างของกิจการที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในกลุ่ม Set 50 การศึกษานี้วิเคราะห์ความคงอยู่ในกำไรในอนาคตของข้อมูลกำไร กระแสเงินสด และรายการคงค้าง และวัดความสามารถในการพยากรณ์กระแสเงินสดในปีถัดไป ของกำไร กระแสเงินสด และรายการคงค้าง ระหว่างปี พ.ศ. 2561-2564 ซึ่งครอบคลุมช่วงที่มีการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ผลการศึกษาพบว่ากำไรปี 2563 มีความคงอยู่ในกำไรในอนาคตค่อนข้างต่ำกว่ากำไรปีก่อนหน้านี้ และรายการคงค้างของปี 2563 มีความคงอยู่ในกำไรในอนาคตต่ำที่สุดและต่ำกว่าความคงอยู่ในกำไรในอนาคตของกระแสเงินสดอย่างชัดเจน กำไรปี 2563 มีความสามารถในการอธิบายกระแสเงินสดปีถัดไปต่ำสุด และพบว่าในทุกปีที่ศึกษา กระแสเงินสดเป็นตัวแปรหลักในการพยากรณ์กระแสเงินสดปีถัดไป และรายการคงค้างไม่ช่วยอธิบายส่วนเพิ่มกระแสเงินสดปีถัดไป หลักฐานที่พบแสดงให้เห็นถึงประโยขน์ของการใช้ข้อมูลกำไร กระแสเงินสด และรายการคงค้างในการพยากรณ์ผลประกอบการของกิจการในอนาคตแม้ในช่วงสถานการณ์ที่ไม่ปกติ

เอกสารอ้างอิง

Abdelghany, K. E. (2005). Measuring the Quality of Earnings. Managerial Auditing Journal, 20(9), 1001-1015. https://doi.org/10.1108/02686900510625334

Barth, Mary E., Donald P. Cram, and Karen K. Nelson. (2001). Accruals and the Prediction of Future Cash Flows. The Accounting Review, 76(1), 27-58. https://doi.org/10.2308/accr.2001.76.1.27

Buasai, Nattanan. (2015). The Value Relevance of Accounting-Based Performance Measures: Evidence from Thailand. An Independent Study; Thammasat University.

Dechow, P.M. (1994). Accounting Earnings and Cash Flows as Measures of Firm Performance: The Role of Accounting Accruals. Journal of Accounting and Economics, 18(1), 3-42. https://doi.org/10.1016/0165-4101(94)90016-7

Dechow, P.M., S.P. Kothari, and Ross L. Watts. (1998). The Relation Between Earnings and Cash Flows. Journal of Accounting and Economics, 25, 133-168. https://doi.org/10.1016/S0165-4101(98)00020-2

Federation of Accounting Profession (2020). Examples for Temporary Exemption Guidance to Relieve the Impact from the COVID-19 Pandemic. Bangkok. Federation of Accounting Professions.

Federation of Accounting Professions (2020). Temporary Exemption Guidance to Relieve the Impact from the COVID-19 Pandemic. Bangkok. Federation of Accounting Professions.

Narktabee, Kanogporn. (2000). The Implication of Accounting Information in The Thai Capital Market. Dissertation; University of Arkansas.

Narktabtee, Kanogporn, Thomas A Carnes, and Ervin L. Black. (2002). The Effects of Earnings and Cash Flow Permanence on their Incremental Information Content in Thailand. Asia-Pacific Journal of Accounting & Economics, 9(1), 1-16. https://doi.org/10.1080/16081625.2002.10510597

Panyuchuensakunsuk, Patcharasuda, Pongprot Chatraphorn, and Wilasini Wongkaew. (2012). The Value Relevance of Net Income Components of Listed Firms in the Stock Exchange of Thailand in the Last Decade. Chulalongkorn Business Review, 34(134), 46-81.

Sajjawat Junhom, Sillapaporn Srijunpetch (2012). Earnings Quality of Thai Family-owned and managed Firms. Journal of Accounting Profession, 8(21), (78-88).

Sloan, R.G. (1996). Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? The Accounting Review, 71(3), 289-315.

The Stock Exchange of Thailand. (2020). SET50 & SET100 INDEX CONSTITUENTS. Retrieved January 15, 2021, from Website https://www.set.or.th/th/market/files/constituents/SET50_100_H2_2020_revised.pdf

Vichitsarawong, Thanyalak. (2011). The Value Relevance of Earnings and Cash Flows: Evidence from Thailand. Journal of Accounting Profession. 7(19). 39-53.

Vivattanachang, Dollada and Somchai Supattarakul (2013). The Earnings Persistence and the Market Pricing of Earnings and their Cash Flow and Accrual Components of Thai Firms. Journal of Accounting Profession, 9(25), 63-79.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2022 คณะบริหารธุรกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.