ปัจจัยจากโรคติดเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ 2019 (โควิด-19) ที่มีผลต่อกลุ่มอุตสาหกรรมของตลาดตราสารทุนประเทศไทย

คำสำคัญ:

โควิด-19, ตลาดหุ้น, สภาพคล่อง, ความผันผวนบทคัดย่อ

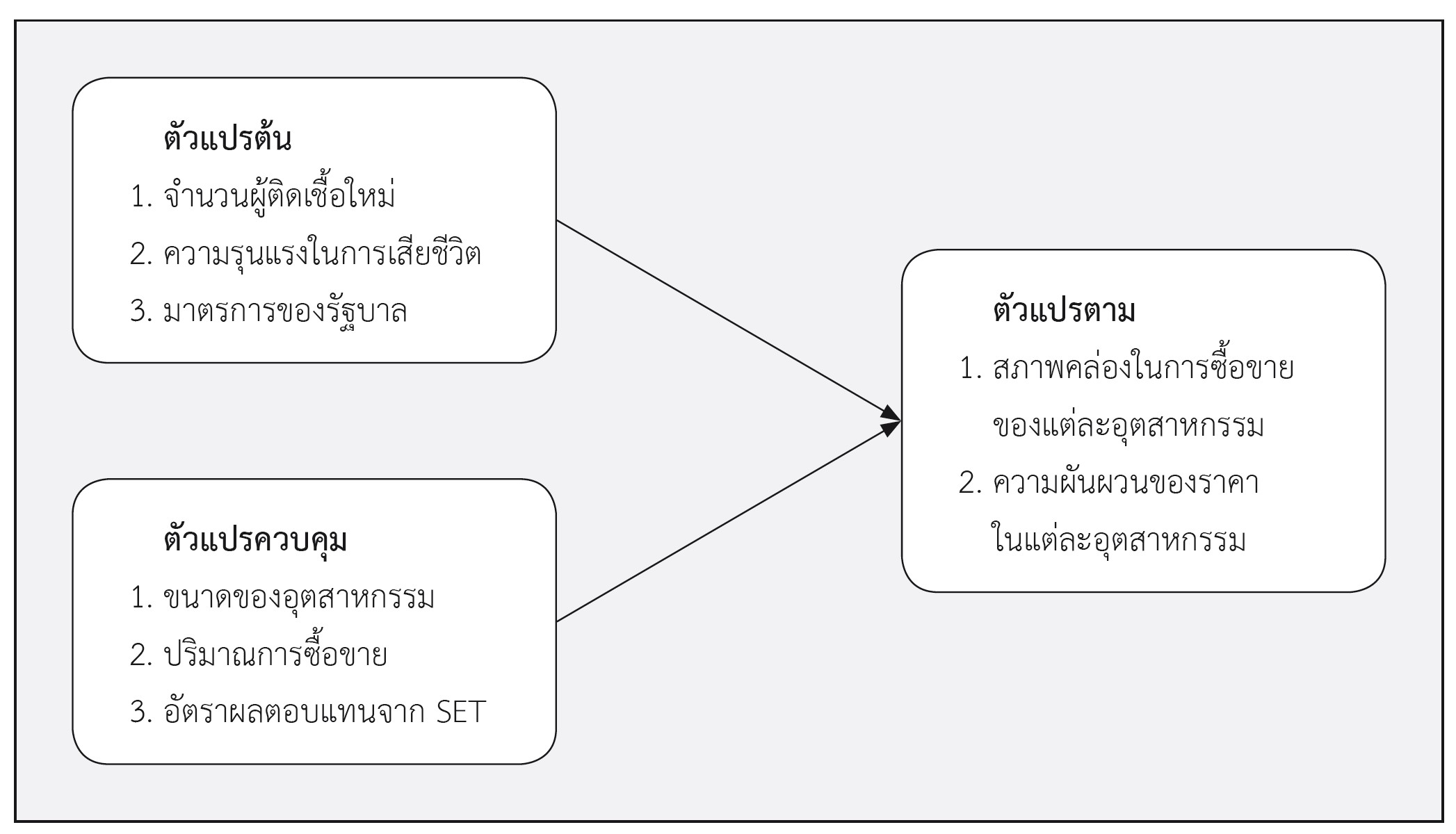

การวิจัยครั้งนี้มีวัตถุประสงค์เพื่อศึกษาปัจจัยที่ส่งผลต่อสภาพคล่องและความผันผวนของหุ้นแต่ละอุตสาหกรรมใน ตลาดทุนไทยในช่วงการระบาดของโควิด-19 โดยสภาพคล่องของอุตสาหกรรมวัดจากอัตราส่วนการหมุนเวียนและสภาพคล่อง ของ Amihud ในขณะที่ความผันผวนของอุตสาหกรรมวัดโดย Garman & Klass และความผันผวนตามช่วงการทดสอบทางสถิติของการศึกษาใช้แบบจำลองการถดถอยข้อมูลตลาดหุ้นได้มาจาก SETSMART ข้อมูลผู้ป่วยและผู้เสียชีวิตเป็นข้อมูล ที่ได้รับการยืนยันในประเทศไทยจากกรมควบคุมโรค และดัชนีความเข้มงวดได้มาจาก Oxford COVID-19 Government Response Tracker (OxCGRT) ทั้งนี้ ผลการวิจัยชีว่าการเพิ่มขึ้นของผู้เสียชีวิตและดัชนีความเข้มงวดเนื่องจากโควิด-19 ส่งผลให้สภาพคล่องเพิ่มขึ้นในเกือบทุกอุตสาหกรรม อย่างไรก็ตาม การเพิ่มขึ้นของจำนวนผู้ป่วย การเสียชีวิต และดัชนีความ เข้มงวดอันเนื่องมาจากโควิด-19 ส่งผลต่อความผันผวนในแต่ละอุตสาหกรรมในตลาดหุ้นไทยแตกต่างกันไปขึ้นอยู่กับวิธีที่แต่ละอุตสาหกรรมตอบสนองหรือใช้ประโยชน์จากการระบาดใหญ่ที่ไม่เท่ากัน

เอกสารอ้างอิง

Al-Awadhi, A. M., Alsaifi, K., Al-Awadhi, A., & Alhammadi, S. (2020). Death and contagious infectious diseases: Impact of the COVID-19 virus on stock market returns. Journal of behavioral and experimental finance, 27, 100326. https://doi.org/10.1016/j.jbef.2020.100326

Albulescu, C. (2020). Coronavirus and financial volatility: 40 days of fasting and fear. arXiv preprint arXiv:2003.04005. https://doi.org/10.2139/ssrn.3550630

Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of financial markets, 5(1), 31-56. https://doi.org/10.1016/S1386-4181(01)00024-6

Baig, A. S., Butt, H. A., Haroon, O., & Rizvi, S. A. R. (2021). Deaths, panic, lockdowns and US equity markets: The case of COVID-19 pandemic. Finance research letters, 38, 101701. https://doi.org/10.1016/j.frl.2020.101701

Fama, E. F. (1970). Efficient market hypothesis: A review of theory and empirical work. Journal of Finance, 25(2), 28-30. https://doi.org/10.2307/2325486

Garman, M. B., & Klass, M. J. (1980). On the estimation of security price volatilities from historical data. Journal of business, 67-78. https://doi.org/10.1086/296072

Glosten, L. R., & Milgrom, P. R. (1985). Bid, ask and transaction prices in a specialist market with heterogeneously informed traders. Journal of financial economics, 14(1), 71-100. https://doi.org/10.1016/0304-405X(85)90044-3

Government Response Tracker (OxCGRT). COVID-19 Government Response Tracker. สืบค้นจากhttps://www.bsg.ox.ac.uk/research/research-projects/covid-19-government-response-tracker

Hasbrouck, J. (1988). Trades, quotes, inventories, and information. Journal of financial economics, 22(2), 229-252. https://doi.org/10.1016/0304-405X(88)90070-0

Klibanoff, P., Lamont, O., & Wizman, T. A. (1998). Investor reaction to salient news in closed‐end country funds. The Journal of Finance, 53(2), 673-699. https://doi.org/10.1111/0022-1082.265570

Narayan, P. K., Phan, D. H. B., & Liu, G. (2021). COVID-19 lockdowns, stimulus packages, travel bans, and stock returns. Finance research letters, 38, 101732. https://doi.org/10.1016/j.frl.2020.101732

Shefrin, H., & Statman, M. (1985). The disposition to sell winners too early and ride losers too long: Theory and evidence. The Journal of finance, 40(3), 777-790. https://doi.org/10.1111/j.1540-6261.1985.tb05002.x

Su, Z., Fang, T., & Yin, L. (2017). The role of news-based implied volatility among US financial markets. Economics Letters, 157, 24-27. https://doi.org/10.1016/j.econlet.2017.05.028

Tetlock, P. C. (2007). Giving content to investor sentiment: The role of media in the stock market. The Journal of finance, 62(3), 1139-1168. https://doi.org/10.1111/j.1540-6261.2007.01232.x

Zaremba, A., Kizys, R., Aharon, D. Y., & Demir, E. (2020). Infected markets: Novel coronavirus, government interventions, and stock return volatility around the globe. Finance Research Letters, 35, 101597. https://doi.org/10.1016/j.frl.2020.101597

Zhang, D., Hu, M., & Ji, Q. (2020). Financial markets under the global pandemic of COVID-19. Finance research letters, 36, 101528. https://doi.org/10.1016/j.frl.2020.101528

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2023 https://creativecommons.org/licenses/by-nc-nd/4.0/

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.