การเปิดเผยเรื่องสำคัญในการตรวจสอบในรายงานผู้สอบบัญชี: การศึกษาแนวทางปฏิบัติในปีแรกของการบังคับใช้ในประเทศไทย

คำสำคัญ:

เรื่องสำคัญในการตรวจสอบ , รายงานผู้สอบบัญชีรับอนุญาต , เนื้อหาสาระของข้อมูล , รูปแบบการนำเสนอ, การวิเคราะห์เนื้อหา , ประเทศไทยบทคัดย่อ

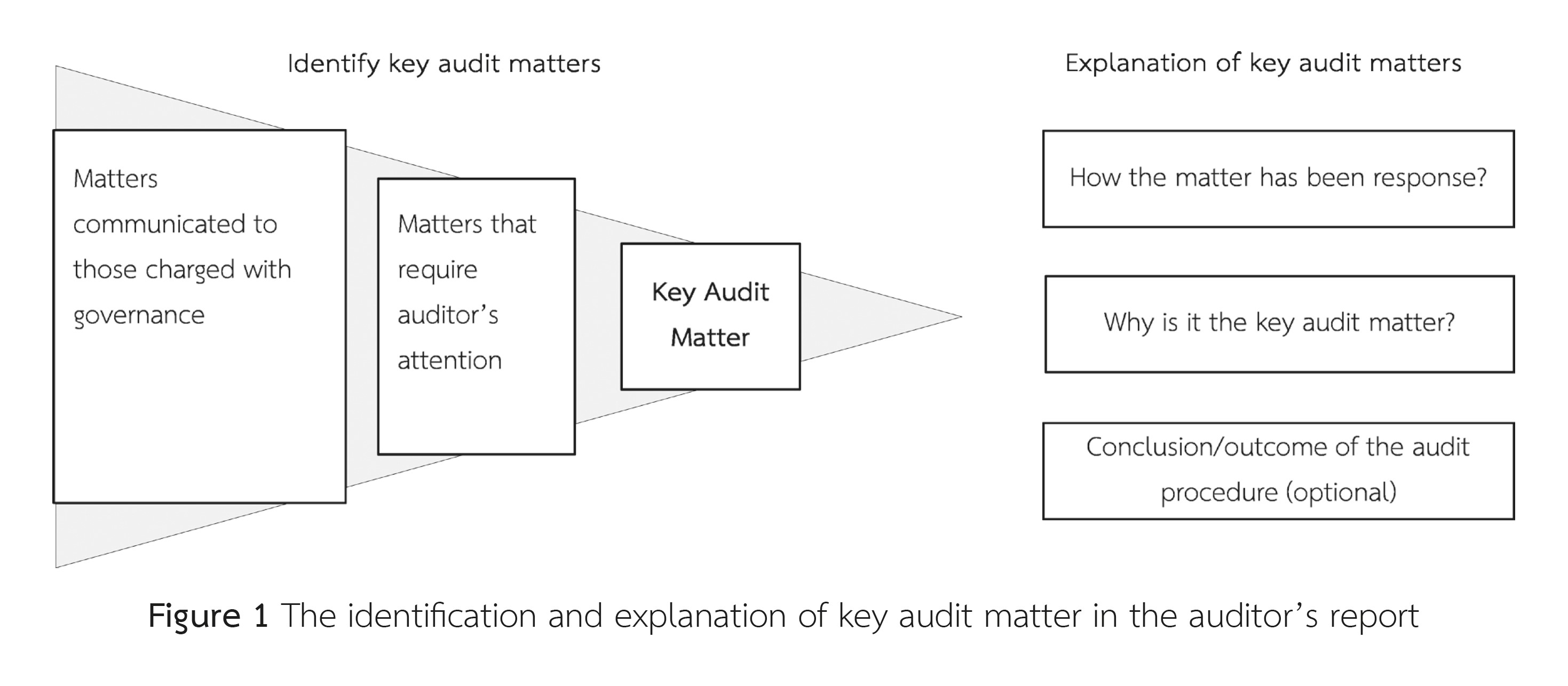

เนื่องจากการวิพากษ์ถึงการสื่อสารข้อมูลส่วนเพิ่มที่เป็นประโยชน์ในรายงานผู้สอบบัญชี หน่วยงานกำกับและกำหนดมาตรฐานการสอบบัญชีจึงได้ปรับเปลี่ยนการนำเสนอรายงานของผู้สอบบัญชีในหลากหลายด้าน ซึ่งแตกต่างจากการรายงานของผู้สอบบัญชีที่เคยนำเสนอมาในอดีตที่ระบุเพียงว่างบการเงินนำเสนอฐานะการเงิน ผลการดำเนินงานและกระแสเงินสดของกิจการโดยถูกต้องตามที่ควรหรือไม่ การเปลี่ยนแปลงที่สำคัญอย่างหนึ่งคือการเพิ่มวรรค “เรื่องสำคัญในการตรวจสอบ” ในรายงานผู้สอบบัญชี เพื่อสื่อสารข้อมูลส่วนเพิ่มที่เป็นประโยชน์ที่ผู้สอบบัญชีพบในระหว่างการตรวจสอบงบการเงิน ทั้งนี้รายงานของผู้สอบบัญชีรูปแบบใหม่มีผลบังคับใช้ในหลายประเทศทั่วโลก รวมถึงประเทศไทยด้วย วัตถุประสงค์ของการศึกษานี้ เพื่อศึกษารูปแบบ องค์ประกอบ และประเด็นที่รายงานในวรรคเรื่องสำคัญในการตรวจสอบของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ผลการศึกษาพบว่าผู้สอบบัญชีได้ใช้ช่องทางนี้สื่อสารข้อมูลสำคัญที่พบในการตรวจสอบ บริษัทสอบบัญชีมีการนำเสนอข้อมูลในรูปแบบที่มีความแตกต่างและหลากหลาย เช่น จำนวนและรายละเอียดของเรื่องสำคัญในการตรวจสอบที่รายงาน และการนำเสนอผลการตรวจสอบในเรื่องดังกล่าว ผลการศึกษานี้สามารถให้ข้อมูลเบื้องต้นเกี่ยวกับการนำเสนอข้อบังคับใหม่มาถือปฏิบัติและได้ให้ความรู้เกี่ยวกับการเพิ่มวรรคเรื่องสำคัญในการตรวจสอบในรายงานผู้สอบบัญชีด้วย

เอกสารอ้างอิง

Asare, S. K., & Wright, A. M. (2012). Investors', auditors', and lenders' understanding of the message conveyed by the standard audit report on the financial statements. Accounting Horizons, 26(2), 193-217.

Bank of Thailand. (2016). Retrieved from https://www.bot.or.th/Thai/FIPCS/Documents/FPG/2559/EngPDF/25590128.pdf.

Cotter, J., & Zimmer, I. (2003). Disclosure versus recognition: The case of asset revaluations. Asia-Pacific journal of accounting & economics, 10(1), 81-99.

Dilla, W. N., Janvrin, D. J., & Jeffrey, C. (2012). The impact of graphical displays of pro forma earnings information on professional and nonprofessional investors' earnings judgments. Behavioral Research in Accounting, 25(1), 37-60.

Dodd, P., Dopuch, N., Holthausen, R., &Leftwich, R. (1984). Qualified audit opinions and stock prices: Information content, announcement dates, and concurrent disclosures. Journal of Accounting and Economics, 6(1), 3-38.

Federation of Accounting Profession of Thailand. (2016). Auditor’s view on key audit matter. Retrieved from www.fap.or.th.

Financial Reporting Council (FRC). (2016, January). Extended auditor’s report: A further review of experience. Retrieved from https://www.frc.org.uk/Our-Work/Publications/Audit-and-Assurance-Team/Report-on-the-Second-Year-Experience-of-Extended-A.pdf.

Gray, G. L., Turner, J. L., Coram, P. J., & Mock, T. J. (2011). Perceptions and misperceptions regarding the unqualified auditor's report by financial statement preparers, users, and auditors. Accounting Horizons, 25(4), 659-684.

Healy, P. M., &Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of accounting and economics, 31(1), 405-440.

Hogarth, R. M., &Einhorn, H. J. (1992). Order effects in belief updating: The belief-adjustment model. Cognitive psychology, 24(1), 1-55.

International Auditing and Assurance Standard Board (IAASB). (2011). Enhancing the value of auditor reporting: Exploring options for change. Retrieved from https://www.ifac.org/system/files/publications/exposure-drafts/CP_Auditor_Reporting-Final.pdf.

International Auditing and Assurance Standard Board (IAASB). (2015, January). New and revised auditor’s reporting standards and related conforming amendments. Retrieved from https://www.ifac.org/system/files/uploads/IAASB/Audit%20Reporting-At%20a%20Glance-final.pdf.

KPMG. (2015, July 15). Enhance auditor reporting: Provide insight and transparency. Retrieved from https://home.kpmg.com/content/dam/kpmg/pdf/2015/08/enhancing-auditor-reporting.pdf.

Koonce, L., & Mercer, M. (2005). Using psychology theories in archival financial accounting research. Journal of Accounting Literature, 24, 175-214.

Maines, L. A., & McDaniel, L. S. (2000). Effects of comprehensive-income characteristics on nonprofessional investors' judgments: The role of financial-statement presentation format. The accounting review, 75(2), 179-207.

Mock, T. J., Bédard, J., Coram, P. J., Davis, S. M., Espahbodi, R., & Warne, R. C. (2012). The audit reporting model: Current research synthesis and implications. Auditing: A Journal of Practice & Theory, 32(sp1), 323-351.

O'Reilly, D. M., Leitch, R. A., & Tuttle, B. (2006). An Experimental Test of the Interaction of the Insurance and Information‐Signaling Hypotheses in Auditing. Contemporary Accounting Research, 23(1), 267-289.

Public Company Accounting Oversight Board (PCAOB). (2016, May 11). Proposed auditing standard : The auditor’s report on an audit of financial statements when the auditor expresses an unqualified opinion. Retrieved from https://pcaobus.org/Rulemaking/Docket034/Release-2016-003-ARM.pdf.

Rennekamp, K. (2012). Processing fluency and investors’ reactions to disclosure readability. Journal of Accounting Research, 50(5), 1319-1354.

Tan, H. T., & Tan, S. K. (2009). Investors' Reactions to Management Disclosure Corrections: Does Presentation Format Matter?.Contemporary Accounting Research, 26(2), 605-626.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2023 https://creativecommons.org/licenses/by-nc-nd/4.0/

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.