ความสัมพันธ์ระหว่างผลการดำเนินงานด้านความรับผิดชอบต่อสังคม กับผลการดำเนินงานด้านการเงินของบริษัทจดทะเบียนในประเทศไทย

คำสำคัญ:

ความรับผิดชอบต่อสังคม, ผลการดำเนินงานด้านการเงิน, ผลการดำเนินงานด้านความรับผิดชอบต่อสังคมบทคัดย่อ

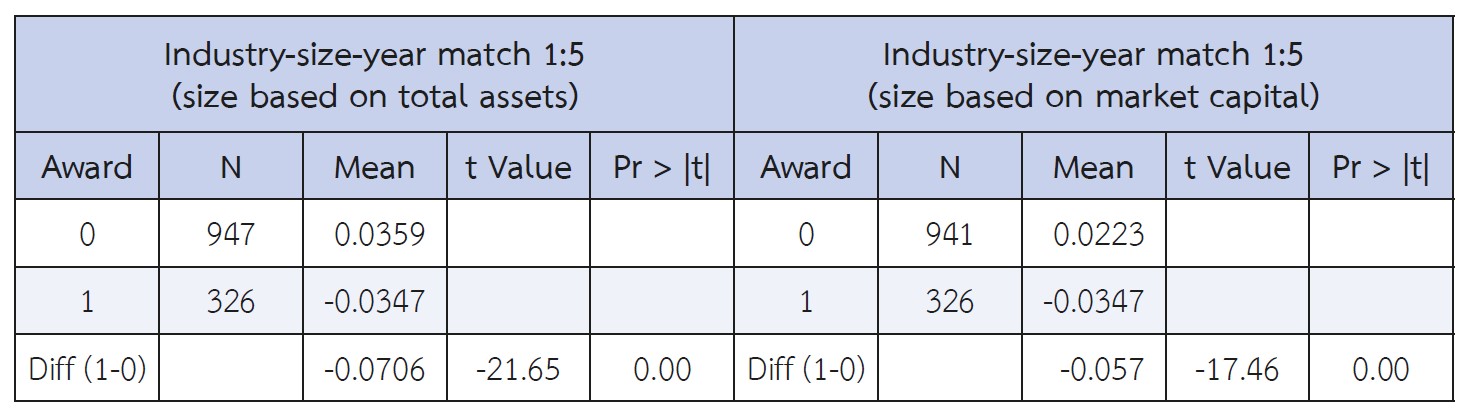

งานวิจัยนี้มีวัตถุประสงค์เพื่อศึกษาความสัมพันธ์ระหว่างผลการดำเนินงานด้านความรับผิดชอบต่อสังคมกับผลการดำเนินงานด้านการเงินของบริษัทจดทะเบียนในประเทศไทย โดยใช้รางวัลด้านความรับผิดชอบต่อสังคม บรรษัทภิบาล การพัฒนาอย่างยั่งยืน และหุ้นยั่งยืน เป็นตัวชี้วัดผลการดำเนินงานด้านความรับผิดชอบต่อสังคม และใช้อัตราผลตอบแทนต่อสินทรัพย์ (Return on Assets: ROA), อัตราผลตอบแทนต่อผู้ถือหุ้น (Return on Equity: ROE), การเติบโตของยอดขายและรายได้ รวมถึงผลตอบแทนที่ผิดปกติจากหลักทรัพย์ (Abnormal Return) ในช่วง 3 วัน 1 ปี 3 ปี และ 5 ปี เป็นตัวชี้วัดผลการดำเนินงานด้านการเงินของกิจการ ผลการวิจัยพบว่า ผลการดำเนินงานด้านความรับผิดชอบต่อสังคมมีความสัมพันธ์เชิงบวกกับอัตราผลตอบแทนต่อสินทรัพย์ของบริษัทจดทะเบียนในประเทศไทย เมื่อเปรียบเทียบกันในกลุ่มบริษัทที่อยู่ในอุตสาหกรรมเดียวกันและมีขนาดใกล้เคียงกัน แต่ไม่พบหลักฐานที่แสดงความสัมพันธ์อย่างมีนัยสำคัญทางสถิติระหว่างผลการดำเนินงานด้านความรับผิดชอบต่อสังคมกับผลตอบแทนสะสมที่ผิดปกติจากการลงทุนในบริษัทที่ได้รับรางวัลในระยะเวลา 1, 3, และ 5 ปีหลังจากได้รับรางวัล เมื่อศึกษาการตอบสนองของนักลงทุนต่อข่าวการได้รับรางวัลของบริษัทโดยวัดจากผลตอบแทนที่ผิดปกติจากหลักทรัพย์ในช่วง 3 วันที่มีการประกาศรางวัล พบว่า นักลงทุนในบริษัทกลุ่มเกษตรและอุตสาหกรรมอาหาร (AGRO) กลุ่มอสังหาริมทรัพย์และก่อสร้าง (PROPCON) ตอบสนองเป็นบวกต่อข่าวการได้รับรางวัล แต่ในกลุ่มสินค้าอุตสาหกรรม (INDUS) กลุ่มทรัพยากร (RESOURCE) กลุ่มบริการ (SERVICE) และกลุ่มเทคโนโลยี (TECH) การตอบสนองของนักลงทุนเป็นในเชิงลบ

เอกสารอ้างอิง

Abbott, W. F., & Monsen, R. J. (1979). On the measurement of corporate social responsibility: Self-reported disclosures as a method of measuring corporate social involvement. Academy of management journal, 22(3), 501-515. https://doi.org/10.2307/255740

Brammer, S., Brooks, C., & Pavelin, S. (2006). Corporate social performance and stock returns: UK evidence from disaggregate measures. Financial management, 35(3), 97-116. https://doi.org/10.1111/j.1755-053X.2006.tb00149.x

Cochran, P. L., & Wood, R. A. (1984). Corporate social responsibility and financial performance. Academy of management Journal, 27(1), 42-56. https://doi.org/10.2307/255956

Griffin, J.J. and Mahon, J.F., 1997. The corporate social performance and corporate financial performance debate: Twenty-five years of incomparable research. Business & society, 36(1), pp.5-31. https://doi.org/10.1177/000765039703600102

Janamrung, B., & Issarawornrawanich, P. (2015). The association between corporate social responsibility index and performance of firms in industrial products and resources industries: empirical evidence from Thailand. Social Responsibility Journal, 11(4), 893-903. https://doi.org/10.1108/SRJ-11-2013-0141

Kinder, P. Lydenberg, S. & Domini, A. (2003). KLD Rating Data: Inclusive Social Rating Criteria, KLD Research and Analytics.

Klassen, R. D., & McLaughlin, C. P. (1996). The impact of environmental management on firm performance. Management science, 42(8), 1199-1214. https://doi.org/10.1287/mnsc.42.8.1199

Kramer, M. R., & Porter, M. E. (2006). Strategy and society. Harvard Business Review, (84).

Makni, R., Francoeur, C., & Bellavance, F. (2009). Causality between corporate social performance and financial performance: Evidence from Canadian firms. Journal of Business Ethics, 89(3), 409. https://doi.org/10.1007/s10551-008-0007-7

McGuire, J. B., Sundgren, A., & Schneeweis, T. (1988). Corporate social responsibility and firm financial performance. Academy of management Journal, 31(4), 854-872. https://doi.org/10.2307/256342

Mongkolkachit, P. (2016). The Impact of Corporate Social Responsibility on Firm Performance: Empirical Study of Thai Public Listed Companies. Veridian e-Journal ฉบับ ภาษา ไทย สาขา มนุษยศาสตร์ สังคมศาสตร์ และ ศิลปะ และ ฉบับ International Humanities, Social Sciences and arts, 9(5), 24-36.

Moskowitz, M. (1972). Choosing socially responsible stocks. Business and Society Review, 1(1), 71-75.

Preston, L. E., & O'bannon, D. P. (1997). The corporate social-financial performance relationship: A typology and analysis. Business & Society, 36(4), 419-429. https://doi.org/10.1177/000765039703600406

Ruf, B.M., Muralidhar, K., Brown, R.M., Janney, J.J. and Paul, K., 2001. An empirical investigation of the relationship between change in corporate social performance and financial performance: A stakeholder theory perspective. Journal of business ethics, 32(2), pp.143-156. https://doi.org/10.1023/A:1010786912118

SET. 2016. SET. [ONLINE] Available at: https://www.set.or.th/sustainable_dev/th/sr/sd/awards_p1.html [Accessed 30 March 2019].

Turban, D.B. and Greening, D.W., 1997. Corporate social performance and organizational attractiveness to prospective employees. Academy of management journal, 40(3), pp.658-672. https://doi.org/10.5465/257057

Ullmann, A.A., 1985. Data in search of a theory: A critical examination of the relationships among social performance, social disclosure, and economic performance of US firms. Academy of management review, 10(3), pp.540-557. https://doi.org/10.5465/amr.1985.4278989

Vance, S. C. (1975). Are socially responsible corporations good investment risks? Management review, 64(8), 19-24.

Waddock, S. A., & Graves, S. B. (1997). The corporate social performance-financial performance link. Strategic management journal, 18(4), 303-319. https://doi.org/10.1002/(SICI)1097-0266(199704)18:4<303::AID-SMJ869>3.0.CO;2-G

https://epi.envirocenter.yale.edu/2018/report/category/hlt. 2018. Environmental Performance Index. [ONLINE] Available at: https://epi.envirocenter.yale.edu. [Accessed 15 May 2018].

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2020 https://creativecommons.org/licenses/by-nc-nd/4.0/

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.