การศึกษาอัตราผลตอบแทนที่ผิดปกติ และอัตราผลตอบแทนที่ผิดปกติสะสมต่อราคาหุ้นในช่วงสิ้นสุดระยะเวลาห้ามขาย (Silent Period) ของบริษัทจดทะเบียนในประเทศไทยที่มีการเสนอขายหุ้นที่ออกใหม่แก่ประชาชนครั้งแรก (Initial Public Offering; IPO)

คำสำคัญ:

ระยะเวลาห้ามขายของบริษัทจดทะเบียนที่มีการเสนอขายหุ้นที่ออกใหม่แก่ประชาชนครั้งแรก, อัตราผลตอบแทนที่ผิดปกติ, อัตราผลตอบแทนที่ผิดปกติสะสม, ตลาดหลักทรัพย์แห่งประเทศไทย (SET), บริษัทจดทะเบียนในตลาดหลักทรัพย์เอ็ม เอ ไอ (mai)บทคัดย่อ

การศึกษาครั้งนี้ศึกษาการปรับตัวของราคาหุ้นในช่วงสิ้นสุดระยะเวลาห้ามขาย (Silent Period) โดยมีข้อมูลที่ใช้ในการศึกษารวม 314 บริษัท และศึกษาปัจจัยที่มีความสัมพันธ์กับอัตราผลตอบแทนที่ผิดปกติสะสมในช่วงสิ้นสุดระยะเวลาห้ามขาย (Silent Period) สำหรับบริษัทจดทะเบียนในประเทศไทยที่ดำเนินการเสนอขายหุ้นที่ออกใหม่แก่ประชาชนครั้งแรก ตั้งแต่พ.ศ.2544 ถึงพ.ศ.2560 โดยมีข้อมูลที่ใช้ในการศึกษารวม 276 บริษัท และมีตัวแปรอิสระที่ใช้ในการศึกษา ได้แก่ ค่าลอการิทึมของมูลค่าหลักทรัพย์ตามราคาตลาด (LogMKT) ส่วนเบี่ยงเบนมาตรฐานของราคาปิด (S.D.Price) อัตราผลตอบแทนของหุ้น ณ วันแรกที่ทำการซื้อขาย (IR) ระยะเวลาห้ามขาย (SPLenght) สัดส่วนร้อยละของจำนวนหุ้นที่ถูกห้ามขายต่อทุนชำระแล้วหลังภายหลังการเสนอขาย (LockShare) ร้อยละของจำนวนหุ้นที่ถือโดยกลุ่มผู้บริหาร ผู้ถือหุ้นใหญ่ ภายหลังการเสนอขาย (Shareholder) ระยะเวลา (ปี) ที่บริษัทเริ่มดำเนินกิจการจนเข้าจดทะเบียนในตลาดหลักทรัพย์ (Age) และตัวแปรหุ่นของการเสนอขายของผู้จัดจำหน่ายหลักทรัพย์ (DumUnderwriter)

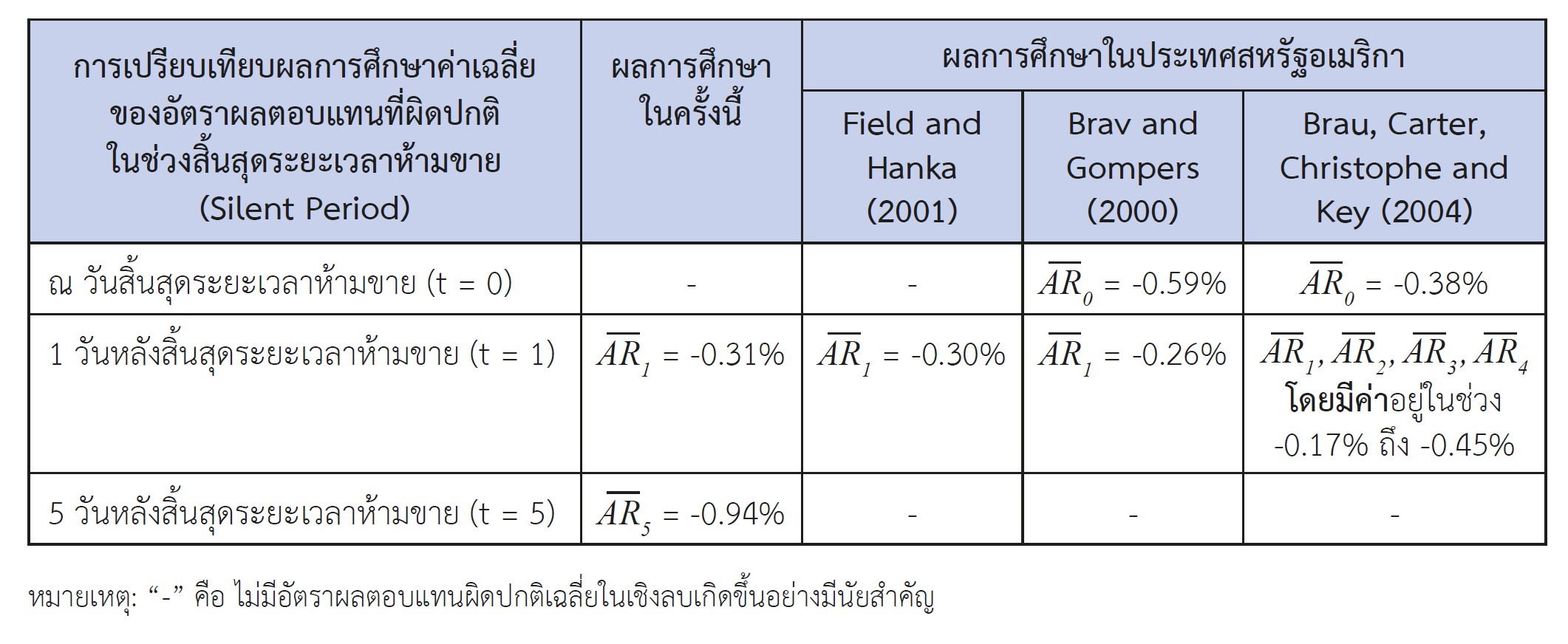

ผลการศึกษาพบว่า ราคาหุ้นในช่วงสิ้นสุดระยะเวลาห้ามขาย (Silent Period) มีการปรับตัวในเชิงลบ โดยมีอัตราผลตอบแทนที่ผิดปกติ และอัตราผลตอบแทนที่ผิดปกติสะสมเกิดขึ้นในเชิงลบอย่างมีนัยสำคัญทางสถิติ ซึ่งอาจเกิดจากการเปลี่ยนแปลงในอุปสงค์และอุปทานของหุ้นในตลาดหลักทรัพย์ เนื่องจากกลุ่มผู้บริหาร ผู้ถือหุ้นรายใหญ่และผู้ที่เกี่ยวข้องสามารถเทขายหุ้นในส่วนที่ตนครอบครองได้เต็มจำนวน โดยการปรับตัวในเชิงลบของราคาหุ้นจะเกิดขึ้นเพียงในระยะสั้นเท่านั้น จากนั้นจึงปรับตัวเข้าสู่ระดับปกติ

รวมทั้งผลการทดสอบทางสถิติของปัจจัยที่มีความสัมพันธ์กับอัตราผลตอบแทนที่ผิดปกติสะสม ในช่วงสิ้นสุดระยะเวลาห้ามขาย (Silent Period) จากการวิเคราะห์ความถดถอยพหุเชิงเส้น (Multiple Linear Regression Analysis) พบว่า ตัวแปรระยะเวลาห้ามขาย (SPLenght) มีความสัมพันธ์เชิงลบกับอัตราผลตอบแทนที่ผิดปกติสะสมอย่างมีนัยสำคัญทางสถิติ โดยอาจเกิดจากการที่หุ้นมีระยะเวลาห้ามขายที่ยาวนาน ทำให้เกิดจากการเปลี่ยนแปลงในอุปทานของหุ้นในตลาดหลักทรัพย์ เนื่องจากโอกาสในการทำกำไรจากการถือครองหุ้นในระยะยาวจึงน่าจะเกิดขึ้นได้ยาก เป็นผลให้ราคาหุ้นปรับตัวลดลงในที่สุด

เอกสารอ้างอิง

Brau, J., C., Carter, D., A., Christophe, S., E., and Key, K., G., 2004. “Markets Reaction to the Expiration of IPO Lockup Provisions” Journal of Managerial Finance 30 : 75-91.

Brav, A., and Gompers, P., A., 2000. “Insider Trading Subsequent to Initial Public Offerings: Evidence from Expirations of Lock-Up Provisions” Working Paper.

Field, L., C., and Hanka, G., 2001. “The Expiration of IPO Share Lockups” Journal of Financial 56 : 471-500.

Hoque, H., and Lasfer, M., 2009. “Insider Trading Before IPO Lockup Expiry Dates: The UK Evidence” Working Paper.

Sirima Disara 2007. “Stock Reaction to the Expiration of IPO Lockup Period: Evidence in Thailand” Working Paper.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2020 https://creativecommons.org/licenses/by-nc-nd/4.0/

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.