Asset Allocation Model for Private Investment

Keywords:

Asset Allocation, Private Investment, Portfolio Management, Alternative AssetAbstract

In this paper, we give preliminary results of the asset allocation in five assets classes: common stocks (SET50 TRI), property & construction stocks (PROPCON TRI) government bonds (GBI TRI), gold bullion and 1-year fixed deposit in order to select the efficient asset allocation from 54 policies by considering the highest Sharpe’s Ratio. Each asset class was allocated based on the

level of risk taking and investment period. We collected monthly data on real rate of return and risk from 2006 to 2015. The findings seem to indicate that the asset with the highest return and risk was PROPCON. It was followed by SET50, gold bullion, government bond, and 1-year fixed deposit, respectively. The results tend to be likely due to time period; when investment period was increased

the efficiency from Sharpe’s Ratio became higher. Interestingly, the asset with the highest ability to diversify risk when investing in equity was gold bullion and government bonds.

References

เกื้อกูล แจ่มศิลป์. (2548). ปัจจัยที่มีอิทธิพลต่ออัตราผลตอบแทนของหลักทรัพย์ในกลุ่มพัฒนาอสังหาริมทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยเชียงใหม่.

จุฑา แซ่โง้ว. (2552). การศึกษาปัจจัยทางเศรษฐกิจที่มีผลต่อราคาหลักทรัพย์ของกองทุนรวมอสังหาริมทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทย. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยหอการค้าไทย.

ฉัตรชัย สิริเทวัญกุล. (2555). การจัดสรรสินทรัพย์ลงทุนที่เหมาะสมกับวัยเกษียณ. วิทยานิพนธ์ปริญญามหาบัณฑิต, สถาบันบัณฑิตพัฒนบริหารศาสตร์.

ชลิต วงศ์ประเสริฐสุข. (2551). การศึกษาปัจจัยทางเศรษฐกิจมหภาคที่มีผลกระทบต่อดัชนีราคาตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยหอการค้าไทย.

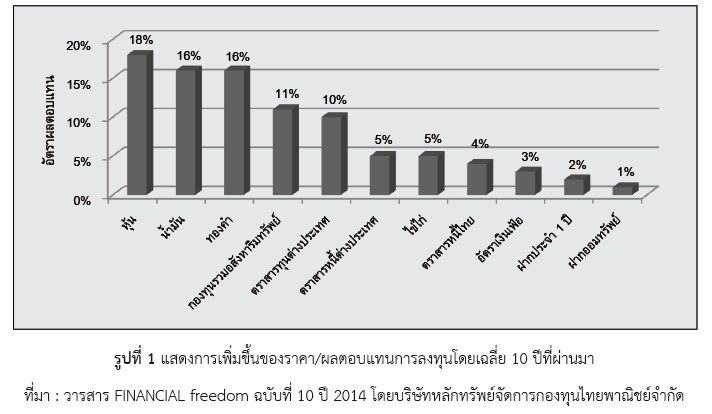

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด. (2557). ทิศทางการลงทุนและเทคนิคการบริหารเงินเพื่อชีวิตเกษียณสุข. Financial Freedom, 2014 (10), 7-9.

พรทิพย์ วรพาสน์พฤฒิ. (2552). การวิเคราะห์ความเสี่ยงและผลตอบแทนของแบบจำลองพอร์ตการลงทุนตามระยะเวลา. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยกรุงเทพ.

มนตรี สุคนธมาน. (2550). การจัดสัดส่วนการลงทุนส่วนบุคคล. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยเชียงใหม่.

วาปี นนทลีรักษ์. (2554). ปัจจัยที่ส่งผลกระทบต่อสัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงของครัวเรือนในประเทศไทย. วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์.

Gencer, H. G. (2014). Volatility Transmission and Spillovers among Gold, Bond and Stock: An Empirical Evidence from Turkey. Yeditepe University, Turkey.

Malkiel B. G. (1999). A Random Walk Down Wall Street: including a life-cycle guide to personal investing. New York: W.W.Norton & Company.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2024 NIDA Business School, National Institute of Development Administration

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.